Thu nhập từ lương, thưởng nào được miễn thuế TNCN từ 01/10/2025?

Mục Lục

- 1. Lập danh sách chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân như thế nào?

- 1.1. CÁCH 1: THỰC HIỆN TRÊN PHẦN MỀM HTKK

- 1.2. CÁCH 2: NHẬN THÔNG TIN TỪ FILE EXCEL VÀ LƯU VÀO CSDL

- 1.3. CÁCH 3: NHẬN THÔNG TIN TỪ FILE CÓ CẤU TRÚC XML VÀ LƯU VÀO CSDL

- 2. Các quy định cần lưu ý về danh sách chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân?

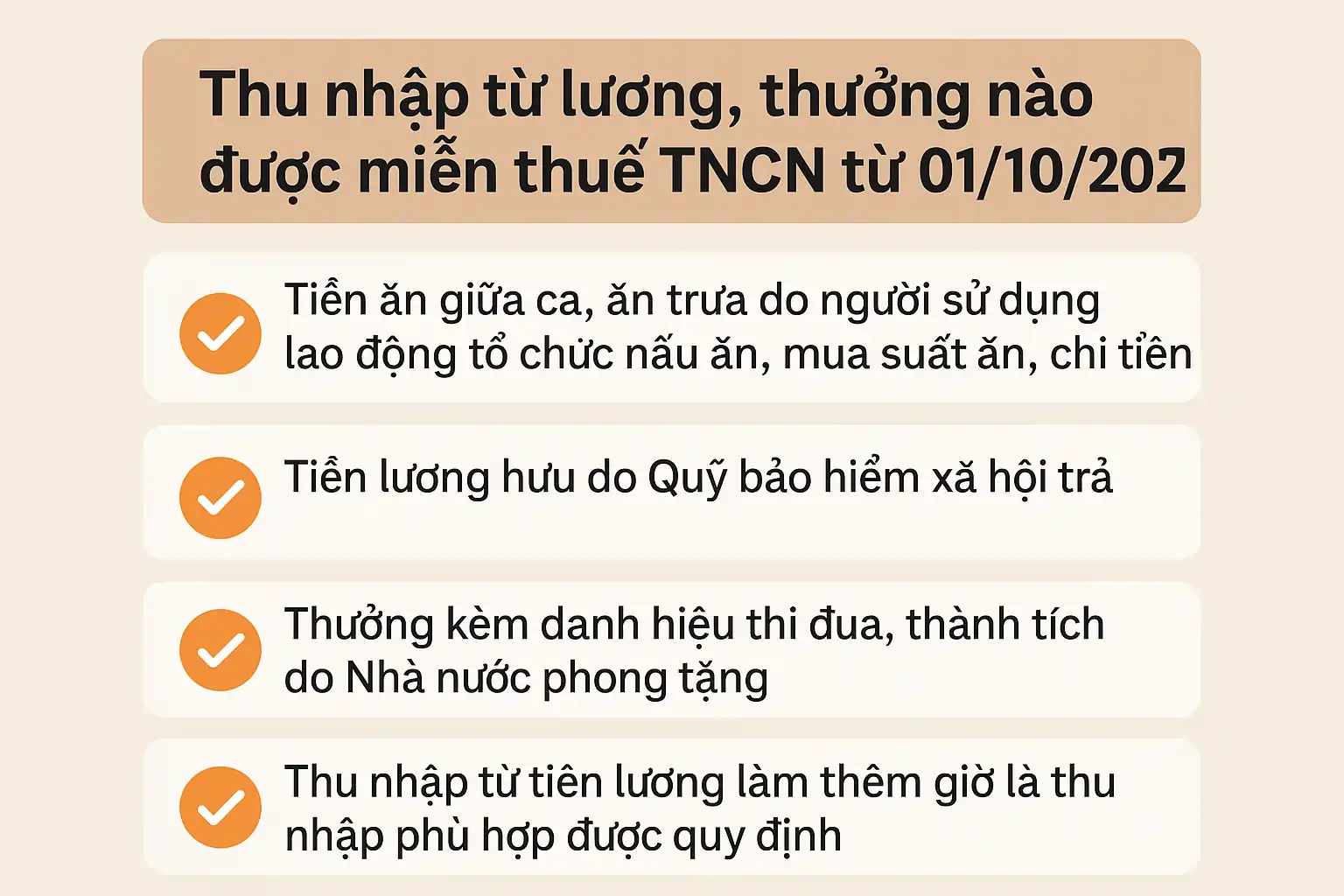

Các khoản thu nhập từ tiền lương tiền công được miễn thuế TNCN từ 01/10/2025

Căn cứ Điều 4 Luật Thuế thu nhập cá nhân 2007 được sửa đổi, bổ sung bởi khoản 2 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012; khoản 3 Điều 71 Luật Khoa học, Công nghệ và Đổi mới sáng tạo 2025 thì các khoản thu nhập từ tiền lương tiền công được miễn thuế thu nhập cá nhân từ 01/10/2025 bao gồm:

- Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định của pháp luật.

- Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho các hãng tàu nước ngoài hoặc các hãng tàu Việt Nam vận tải quốc tế.

- Thu nhập từ tiền lương, tiền công từ thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo.

Ngoài ra, khoản 3 Điều 49 Luật Công nghiệp công nghệ số 2025 (có hiệu lực từ 01/01/2026) quy định các khoản thu nhập bao gồm tiền lương, tiền công của nhân lực công nghiệp công nghệ số chất lượng cao là các khoản thu nhập miễn thuế thu nhập cá nhân trong thời hạn 05 năm kể từ ngày ký hợp đồng đầu tiên với cơ quan, tổ chức, cá nhân Việt Nam thuộc các trường hợp sau:

- Thu nhập từ dự án hoạt động công nghiệp công nghệ số trong khu công nghệ số tập trung;

- Thu nhập từ dự án nghiên cứu và phát triển, sản xuất sản phẩm công nghệ số trọng điểm, chip bán dẫn, hệ thống trí tuệ nhân tạo;

- Thu nhập từ các hoạt động đào tạo nhân lực công nghiệp công nghệ số.

Lập danh sách chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân như thế nào?

Theo Công văn 828/TCT-KK năm 2025, căn cứ quy định tại khoản 7 Điều 17, khoản 1, khoản 2 Điều 19 Luật Quản lý thuế 2019, Cục Thuế triển khai việc các doanh nghiệp tổ chức, cá nhân (sau đây gọi chung là tổ chức chi trả thu nhập) khi nộp thuế TNCN đã khấu trừ của cá nhân là người lao động vào ngân sách nhà nước thay cho người nộp thuế, thực hiện cung cấp thông tin về số thuế TNCN đã nộp thay cho từng cá nhân.

Dưới đây là 3 cách lập DS chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân

CÁCH 1: THỰC HIỆN TRÊN PHẦN MỀM HTKK

- Bước 1: Chọn DS chi tiết số tiền nộp thuế TNCN đã nộp thay

- Bước 2: Nhập số chứng từ nộp NSNN (Theo số ghi tại Giấy nộp tiền C1-02/NS thuế TNCN đã nộp)

- Bước 3:

- Chỉ tiêu [05] Số tờ khai/ Số quyết định / Số thông báo/Mã định danh hồ sơ (ID)

- Chỉ tiêu [06] Kỳ thuế/ Ngày quyết định/Ngày thông báo: Đối với chỉ tiêu này thì người nộp chọn tương ứng như sau:

Nếu chỉ tiêu [05] chọn “Số tờ khai” thì bắt buộc chọn 1 trong các loại kỳ thuế (Năm/ quý/ tháng/ lần phát sinh) sau đó nhập thông tin kỳ thuế:- Nếu chọn Loại kỳ là “Năm” thì nhập theo kỳ thuế theo định dạng yyyy

- Nếu chọn Loại kỳ là “Quý” thì nhập kỳ thuế theo định dạng Q/yyyy

- Nếu chọn Loại kỳ là “Tháng” thì nhập kỳ thuế theo định dạng mm/yyyy

- Nếu chọn Loại kỳ là “Lần phát sinh” thì nhập kỳ thuế theo định dạng dd/mm/yyyy

Nếu chỉ tiêu [05] chọn “Số quyết định” thì bắt buộc nhập “Ngày quyết định” theo định dạng dd/mm/yyyy

Nếu chỉ tiêu [05] chọn “Số thông báo” thì bắt buộc nhập “Ngày thông báo” theo định dạng dd/mm/yyyy - Chỉ tiêu [07] Tiểu mục (Nội dung khoản nộp NSNN): Mặc định là “1001 – Thuế thu nhập từ tiền lương, tiền công”

- Chỉ tiêu [08] Tổng số tiền đã nộp NSNN: Bắt buộc nhập số nguyên > 0

- Chỉ tiêu [09] Tổng số tiền nộp thừa kỳ trước được bù trừ (nếu có): Nhập số nguyên >=0

- Cột (2) MST: Bắt buộc nhập, không được nhập trùng MST giữa các dòng

- Cột (3) Tên NNT: Bắt nhập nhập, định dạng text

- Cột (4) Số tiền đã khấu trừ: bắt buộc nhâp số nguyên >0

- Cột (5) Số tiền đã nộp NSNN: Hiển thị mặc định = cột (4), cho phép sửa định dạng số nguyên >=0. Tổng cột (5) phải = chỉ tiêu [08]

- Cột (6) Số nộp thừa kỳ trước được bù trừ (nếu có): Nhập số nguyên >=0. Tổng cột (6) phải = chỉ tiêu [09]

- Bước 4: Nhấn để lưu lại thông tin vào CSDL

CÁCH 2: NHẬN THÔNG TIN TỪ FILE EXCEL VÀ LƯU VÀO CSDL

- Bước 1: Tại màn hình kê khai chi tiết tờ khai, chọn link để lấy mẫu bảng kê

- Bước 2: Nhập thông tin vào file bảng kê excel (các chỉ tiêu giống với nhập trực tiếp trên UD)

- Bước 3: Chọn nút

- Bước 4: Nhấn vào biểu tượng dấu “…” để chọn file đính kèm, sau đó nhấn

- Bước 5: Nhấn nút để lưu lại thông tin vào CSDL

CÁCH 3: NHẬN THÔNG TIN TỪ FILE CÓ CẤU TRÚC XML VÀ LƯU VÀO CSDL

- Bước 1: Tại màn hình kê khai chi tiết tờ khai, chọn nút

- Bước 2: Chọn file XML

- Bước 3: Nhấn nút để lưu lại thông tin vào CSDL

Các quy định cần lưu ý về danh sách chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân?

Theo hướng dẫn tại Công văn 828/TCT-KK năm 2025, căn cứ quy định tại khoản 7 Điều 17, khoản 1, khoản 2 Điều 19 Luật Quản lý thuế 2019. Theo đó, người nộp thuế cần nắm rõ các quy định sau:

- (1) Đối tượng phải nộp danh sách chi tiết số tiền thuế TNCN đã nộp thayNộp danh sách chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân: Doanh nghiệp đã khấu trừ và nộp thuế TNCN thay cho người lao động.

- (2) Thời điểm làm và nộp danh sách chi tiết số tiền thuế TNCN đã nộp thay:Sau khi doanh nghiệp nộp thành công tiền thuế TNCN thay cho người lao động vào Ngân sách Nhà nước

- (3) Mục đích nộp danh sách chi tiết số tiền thuế TNCN đã nộp thay

- Hỗ trợ người nộp thuế thực hiện quyết toán thuế TNCN thuận tiện hơn.

- Ngăn chặn các hành vi trốn thuế, đảm bảo tính minh bạch trong quyết toán thuế.

- Thúc đẩy tự động hóa quy trình kê khai, quyết toán, hoàn thuế TNCN.

- (4) Tổng quát quy trình làm và nộp danh sách chi tiết số tiền thuế TNCN đã nộp thay

- DN làm tờ khai “Danh sách chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân” trên phần mềm HTKK => Rồi kết xuất XML

- Nộp tờ khai “Danh sách chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân” qua mạng trên trang https://thuedientu.gdt.gov.vn/ hoặc https://dichvucong.gdt.gov.vn.